A légitársaságok hozzájárulásáról és egyes adótörvények módosításáról szóló 2023. évi LIX. törvény 2023. július 15-étől módosította a Tbj. szabályait is. Bár csak néhány szó módosult a Tbj.-ben, de ez jelentősen változtatta meg az átalányadózó egyéni vállalkozók családi járulékkedvezményére vonatkozó szabályokat.

Emiatt módosította a NAV az elmúlt napokban többször is a 2358 nyomtatványt.

A változás előtt a családi járulékkedvezmény akkor volt érvényesíthető, ha az átalányadózó egyéni vállalkozó jövedelmet szerzett, függetlenül attól, hogy ez még adómentes volt vagy már adóköteles.

A családi járulékkedvezmény felső határa egyrészt a fel nem használt családi kedvezmény 15%-a, másrészt a tárgyhavi átalányban megállapított jövedelem 18,5%-a. A kettő közül a kisebb összeg, de legfeljebb a tárgyhavi tb-járulék összege volt érvényesíthető családi járulékkedvezményként.

Pl. a legalább a minimálbér után járulékot fizető átalányadózó egyéni vállalkozó egy gyermek után 66 670 Ft/hó családi kedvezményre volt jogosult. A tárgyhónapban 50 000 Ft átalányban megállapított jövedelmet szerzett, mely adómentes volt.

A 66 670 Ft-ból tehát nem érvényesített családi kedvezményt, így ennek 15%-át, azaz 10 001 Ft-ot családi járulékkedvezményként érvényesíthet.

| Tb-járulék | 232 000 Ft * 18,5% | 42 920 Ft |

| - Családi járulékkedvezmény | 10 001 Ft | |

| = Fizetendő tb-járulék | 42 920 Ft - 10 001 Ft | 32 919 Ft |

2023. július 15-étől már nem kell figyelembe venni a tárgyhavi átalányban megállapított jövedelmet, helyette a tárgyhónapra jutó göngyölített járulékalappal számolunk.

A szabály hónap közben lépett hatályba, de gyakorlatilag már a teljes 2023. július hónapban az új szabály szerint kell eljárni.

A Tbj. 80. § (2) bekezdése szerint az átalányadózó egyéni vállalkozó családi járulékkedvezmény havi összege a családi kedvezmény havi összege és az átalányban megállapított adóköteles jövedelem különbözetének - ha az pozitív - a 15%-a, de legfeljebb a Tbj. 40. § (2) bekezdése szerint - göngyölítéssel - megállapított járulékalap után fizetendő tb-járulék. Az átalányadózó egyéni vállalkozó a havi tb-járulékalapból az átalányban megállapított adómentes jövedelmet meg nem haladó összege után fizetendő járulékból is érvényesítheti a családi járulékkedvezményt.

A göngyölített járulékalap számítása az alábbi:

Egy hónapra jutó göngyölített járulékalap = (Tárgynegyedév végéig halmozott adóköteles jövedelem - Előző negyedév végéig halmozott tb-járulékalap) / Osztószám

A képletben az osztószám a tárgynegyedév azon hónapjainak száma, amelyben legalább 1 napig biztosított volt az egyéni vállalkozó.

Egy példán keresztül bemutatjuk az új járulékkedvezmény-számítási szabályt.

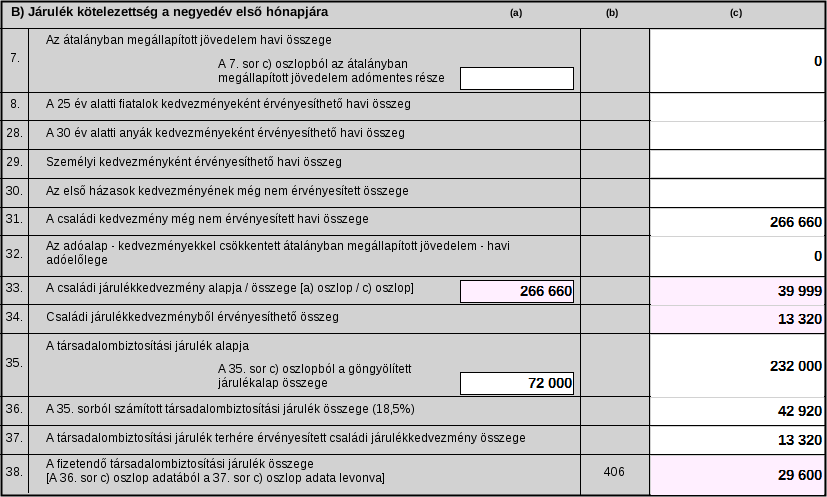

Pl. az átalányadózó egyéni vállalkozó az első félévben 1 millió Ft jövedelmet, a 3. negyedévben további 2 millió Ft átalányban megállapított jövedelmet szerzett úgy, hogy 7-8. hónapokban nem szerzett bevételt. A kötelező járulékminimumot a minimálbér (232 000 Ft/hó) alapján fizeti. Két gyermek után 266 660 Ft/hó családi kedvezményre jogosult.

| Időszak | 1-6. hónap | 7. hónap | 8. hónap | 9. hónap |

| Átalányban megállapított jövedelem | 1 000 000 Ft | 0 Ft | 0 Ft | 2 000 000 Ft |

| Adómentes átalányban megállapított jövedelem | 1 000 000 Ft | 0 Ft | 0 Ft | 392 000 Ft |

| Adóköteles átalányban megállapított jövedelem | 0 Ft | 0 Ft | 0 Ft | 1 608 000 Ft |

| Érvényesített családi kedvezmény | 0 Ft | 0 Ft | 0 Ft | 266 660 Ft |

| Nem érvényesített családi kedvezmény 15%-a | 39 999 Ft | 39 999 Ft | 0 Ft | |

| Göngyölített járulékalap | 72 000 Ft | 72 000 Ft | 72 000 Ft | |

| Göngyölített járulékalap 18,5%-a | 13 320 Ft | 13 320 Ft | 13 320 Ft | |

| Tb-járulékalap | 1 392 000 Ft | 232 000 Ft | 232 000 Ft | 232 000 Ft |

| Tb-járulék (18,5%) | 42 920 Ft | 42 920 Ft | 42 920 Ft | |

| Családi járulékkedvezmény | 13 320 Ft | 13 320 Ft | 0 Ft | |

| Fizetendő tb-járulék | 29 600 Ft | 29 600 Ft | 42 920 Ft |