A 237/2023. Korm. rendelet a Széchenyi Pihenő Kártyákra vonatkozóan átmenetileg eltérő szabályokat állapít meg.

Egyszeri juttatás

Az SZJA-törvény szerint béren kívüli juttatásnak minősül az éves rekreációs keretet meg nem haladó összegű SZÉP-kártya juttatás. Az éves rekreációs keret 450 000 Ft. Ezt az összeget a munkaviszony évközi kezdete vagy vége miatt arányosítani kell.

Pl. 2023. június 20-án belépő munkavállaló esetén, akinek a

munkaviszonya év végén is fennáll, az éves rekreációs keret 240 411 Ft.

450 000 Ft / 365 nap * 195 nap = 240 411 Ft

A SZÉP-kártya esetén a több munkáltató által adott

juttatásokat összevontan kell kezelni.

A 237/2023. Korm. rendelet alapján a 2023. augusztus 1. és

2023. december 31. között az éves rekreációs keretösszegen felül utalt

legfeljebb 200 000 Ft egyszeri SZÉP-kártya juttatás is béren kívüli juttatásnak

minősül. Bár a rendelet az "egyszeri" szót használja, de a

NAV által közzétett útmutató szerint ezt a juttatást akár több részletben is

lehet adni.

Ezt a juttatást nem kell az évközi be- vagy kilépés miatt

arányosítani, így akár egy napos munkaviszony esetén is adható a 200 000 Ft-os

egyszeri SZÉP-kártya juttatás béren kívüli juttatásként. Az egyszeri SZÉP-kártya juttatásnál a keretösszeg csak az

adott munkáltatóra vonatkozik, így akár ugyanaz a személy több munkáltatótól is

kedvező adózással juthat a max. 200 000 Ft-os összeghez.

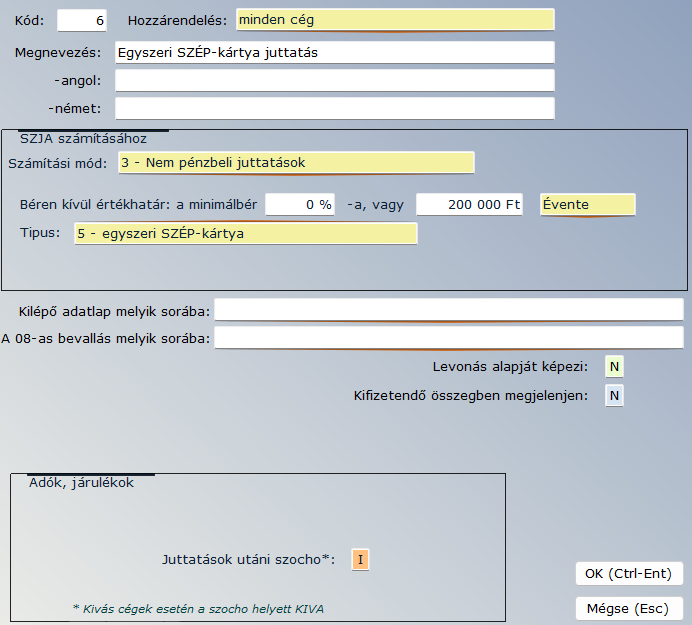

A bérprogramjainkban erre a speciális SZÉP-kártya juttatásra

egy új típust vezettünk be.

Ha az egyéb juttatásnál a számítási mód nem pénzbeli

juttatás, akkor a típusnál az 5 - egyszeri SZÉP-kártya jelölhető.

Jelölés a bérprogramban

SZÉP-kártya utáni adók

| Kifizető adózási formája | Társasági adó/SZJA | Kisvállalati adó |

| béren kívüli juttatás | 13% szocho + 15% SZJA = 28% közteher | 10% kiva + 15% SZJA = 25% közteher |

| egyes meghatározott juttatás | 1,18 * 13% szocho = 15,34% + 1,18 * 15% SZJA = 17,70% = 33,04% közteher | 10% kiva + 1,18 * 15% SZJA = 17,70% = 27,70% közteher |

Felhasználás élelmiszervásárlásra

2023. augusztus 1. és 2023. december 31. között a

SZÉP-kártya nemcsak az SZJA-törvényben meghatározott célokra

(szálláshely-szolgáltatásra, melegkonyhás vendéglátóhelyeken étkezési

szolgáltatásra, szabadidő-eltöltést, rekreációt, egészségmegőrzést szolgáló

szolgáltatásra) használható fel, hanem élelmiszervásárlásra is.

A rendelet egyrészt meghatározza az elfogadóhelyek körét (kereskedő), másrészt az élelmiszer fogalmát is.

A SZÉP-kártyát azok a kereskedők fogadhatják el, akiknek az

alábbi TEÁOR-kóddal meghatározott főtevékenységük körében élelmiszer belföldi

értékesítését végezheti.

- 4711 élelmiszer jellegű bolti vegyes kiskereskedelem,

- 4721 zöldség, gyümölcs kiskereskedelme,

- 4722 hús-, húskészítmény kiskereskedelme,

- 4723 hal kiskereskedelme,

- 4724 kenyér-, pékáru-, édesség-kiskereskedelem,

- 4729 egyéb élelmiszer-kiskereskedelem,

- 4781 élelmiszer, ital, dohányáru piaci kiskereskedelme.

A rendelet a tevékenységeket TEÁOR-kódokkal állapítja meg,

de kereskedőnek számíthatnak az egyéni vállalkozók, őstermelők is, függetlenül

attól, hogy a nyilvántartásokban ÖVTJ-kódokkal vannak meghatározva a

tevékenységük.

Fontos, hogy a kereskedők számára csak egy lehetőség az,

hogy ők is elfogadhatnak ebben az időszakban SZÉP-kártyát, de ez nem kötelező,

így vásárlás előtt célszerű tájékozódni.

A SZÉP-kártya élelmiszer vásárlására használható fel,

melynél a rendelet a VTSZ lista (2021/1832 bizottsági végrehajtási rendelet 1.számú melléklete) I-IV. áruosztályát (pl. hús, hal, kávé, tea, cukor, kakaó,

gabona, liszt, tejtermék, zöldség, gyümölcs, italok), valamint az V.

áruosztályból a sót említi.

Nem vásárolhatók SZÉP-kártyával alkoholtartalmú italok,

dohánytermékek, valamint feldolgozott dohánypótló termékek.